Trong cuộc họp tháng 6/2026, sau bốn phiên họp liên tiếp, Cục Dự trữ Liên bang Mỹ (FED) quyết định giữ nguyên lãi suất ở mức 3,50% đến 3,75%, với sự đồng thuận tuyệt đối đầu tiên sau 1 năm. Đây cũng là lần đầu tiên chủ tịch mới của FED – Kevin Warsh – công bố quyết định về lãi suất. Việc giữ nguyên lãi suất cũng được dự đoán khi mà lạm phát của Mỹ đang có xu hướng cao hơn rất nhiều so với mục tiêu 2,7% đề ra hồi tháng 3 và áp lực khôi phục ổn định bình ổn giá cả. Thêm vào đó, tân chủ tịch FED bất ngờ nâng dự báo lạm phát PCE lên 3,6% điều này có thể tạo lên một làn sóng áp lực cho các nền kinh tế mới nổi như Việt Nam. Kinh tế Việt Nam có thể phải giải nhiều bài toán khó hơn trên các mặt trận.

- Áp lực trực tiếp lên tỷ giá và dự trữ ngoại hối:

Mặc dù FED hiện giữ nguyên lãi suất, thị trường cho rằng nếu các rủi ro lạm phát gia tăng, đặc biệt từ việc giá năng lượng, FED có thể phải duy trì mặt bằng lãi suất cao trong thời gian dài hơn. Kỳ vọng này góp phần đẩy lợi suất trái phiếu kho bạc Mỹ tăng, đồng thời hỗ trợ đồng USD (DXY) mạnh lên.

Cập nhật đến 18/6, tỷ giá trong nước đã có phần hạ nhiệt tuy nhiên vẫn đang ở gần sát mức trần cho phép. Với tỷ giá trung tâm được Ngân hàng Nhà nước (NHNN) niêm yết 25.173 VNĐ/USD, biên độ +/- 5% được phép giao dịch từ 23.913 – 26.430 VNĐ/USD.

| Ngân hàng | Tỷ giá mua vào | Tỷ giá bán ra |

| BIDV | 25.113 | 26.433 |

| Vietcombank | 26.122 | 26.412 |

| Vietinbank | 26.120 | 26.410 |

| Agribank | 26.110 | 26.410 |

| TCB | 26.056 | 26.431 |

| ACB | 26.140 | 26.431 |

Nguồn: Tổng hợp từ các NHTM

Như vậy, giá bán USD tại hầu hết các Ngân hàng thương mại (NHTM) đều đã rất sát mức trần giao dịch theo NHNN quy định, điều này phản ánh nhu cầu về ngoại tệ vẫn ở mức cao và tiếp tục gây sức ép lên tỷ giá.

Để bảo vệ đồng nội tệ, NHNN đang phải cân nhắc giữa hai lựa chọn chính sách:

- Tiếp tục bán ngoại tệ để hạ nhiệt tỷ giá trong ngắn hạn, nhưng đánh đổi bằng việc thu hẹp quy mô dự trữ ngoại hối quốc gia.

- Điều tiết thanh khoản qua các nghiệp vụ thị trường mở (OMO) — công cụ giúp ngân hàng trung ương bơm/hút tiền nhằm duy trì mặt bằng lãi suất hợp lý, hỗ trợ ổn định tỷ giá mà không cần dùng đến dự trữ ngoại hối trực tiếp.

Tuy nhiên, diễn biến tỷ giá hiện nay không chỉ chịu tác động từ chênh lệch lãi suất VNĐ–USD, mà còn từ các dòng vốn ngoại tệ ra vào nền kinh tế, khiến NHNN phải linh hoạt hơn trong điều hành. Đáng lo hơn, bộ đệm dự trữ ngoại hối đã mỏng đi đáng kể, làm hạn chế dư địa can thiệp bình ổn tỷ giá. Việc điều tiết qua OMO cũng chỉ là giải pháp ngắn hạn — nếu FED tăng lãi suất trở lại như tín hiệu gần đây, áp lực lên chính sách tiền tệ của Việt Nam sẽ càng lớn hơn.

- Ảnh hưởng đến chính sách tiền tệ nội địa

Việc FED neo giữ lãi suất ở mức cao khiến cho NHNN khó có thể hạ lãi suất điều hành để hỗ trợ tăng trưởng kinh tế với mục tiêu GDP 2 con số trong năm nay.

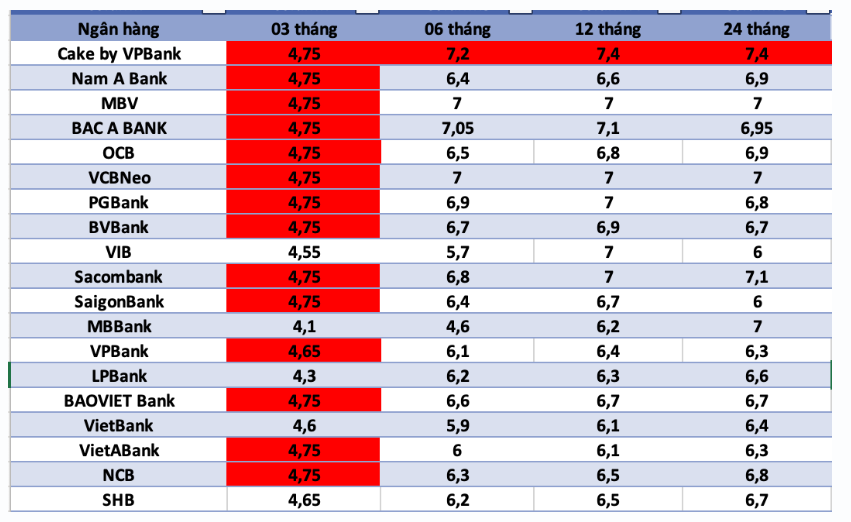

Ngoài ra, với nhu cầu tăng trưởng tín dụng đã đẩy các ngân hàng thương mại vào cuộc đua về tăng lãi suất huy động.

Nguồn: Báo Lao Động tổng hợp

Mặt bằng lãi suất huy động cao kéo theo chi phí lãi vay doanh nghiệp tăng tương ứng, tạo thêm gánh nặng cho các doanh nghiệp đang trong giai đoạn phục hồi sản xuất, làm chậm tốc độ mở rộng kinh doanh.

- Thương mại quốc tế

Về lý thuyết, đồng VNĐ mất giá so với USD sẽ giúp hàng hóa xuất khẩu Việt Nam cạnh tranh hơn tại thị trường Mỹ – đối tác xuất khẩu lớn nhất của Việt Nam. Các ngành như dệt may, da giày, thủy sản và linh kiện điện tử có thể được hưởng lợi khi doanh thu bằng USD quy đổi sang VNĐ tăng lên.

Tuy nhiên, lợi ích này không hoàn toàn lan tỏa tới toàn bộ nền kinh tế. Phần lớn doanh nghiệp trong nước vẫn phụ thuộc vào nguyên vật liệu và linh kiện nhập khẩu, trong khi thặng dư thương mại chủ yếu đến từ khu vực FDI. Do đó, việc tỷ giá VNĐ/USD tăng có thể làm gia tăng chi phí đầu vào, ảnh hưởng đến hiệu quả hoạt động của doanh nghiệp trong nước và phần nào làm giảm động lực đầu tư của khu vực tư nhân.

Bên cạnh đó, Việt Nam là nền kinh tế có độ mở cao và phụ thuộc đáng kể vào nhập khẩu nguyên vật liệu như xăng dầu, hóa chất, sắt thép và linh kiện điện tử. Khi tỷ giá VNĐ/USD tăng, chi phí nhập khẩu cũng tăng theo, tạo áp lực lên lạm phát chi phí đẩy, thu hẹp biên lợi nhuận của doanh nghiệp và gây áp lực lên mục tiêu kiểm soát lạm phát của Chính phủ.

- Thị trường tài chính

Viêc FED duy trì lãi suất cao, cùng lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm neo sát mốc 4,5% tạo ra một hiệu ứng mạnh mẽ đối với dòng vốn toàn cầu. Khi tài sản an toàn (trái phiếu Chính phủ Mỹ) mang lại mức lợi suất hấp dẫn, các thị trường cận biên và mới nổi như Việt Nam có thể sẽ phải đối mặt với làn sóng rút vốn và sự dịch chuyển trạng thái tài sản trên quy mô lớn.

Trên thị trường chứng khoán: Xu hướng bán ròng của các nhà đầu tư nước ngoài trên sàn HOSE liên tục kéo dài và chưa có dấu hiệu dừng lại. Dòng vốn ngoại rút lui không chỉ gây áp lực lên chỉ số VN-Index mà còn làm suy giảm dòng tiền thông minh dẫn dắt thị trường. Khi lãi suất huy động trong nước có xu hướng tăng trở lại và triển vọng vĩ mô quốc tế còn nhiều bất định, dòng tiền cá nhân trong nước bắt đầu dịch chuyển sang trạng thái phòng thủ, dòng tiền vào thị trường chứng khoán trở nên thận trọng hơn.

Ngược lại, việc lãi suất tăng sẽ giúp các tài sản có thu nhập cố định như tiều gửi, chứng chỉ tiền gửi, trái phiếu sẽ có lợi suất tốt hơn và sẽ là kênh trú ẩn an toàn trong bối cảnh nền kinh tế thế giới vẫn chịu rủi ro do căng thẳng từ chiến tranh Trung Đông.

- Kết luận

Việc FED giữ nguyên lãi suất nhưng phát đi thông điệp cứng rắn hơn dự kiến đặt Việt Nam vào thế phải xử lý đồng thời nhiều bài toán, cụ thể:

| Lĩnh vực | Tác động chính |

| Tỷ giá & dự trữ ngoại hối | USD mạnh lên, tỷ giá neo gần trần; NHNN phải đánh đổi giữa bán ngoại tệ và điều tiết OMO |

| Chính sách tiền tệ nội địa | Khó hạ lãi suất điều hành; ngân hàng thương mại đua tăng lãi suất huy động, đẩy chi phí vốn doanh nghiệp |

| Thương mại quốc tế | Xuất khẩu được lợi về giá nhưng chi phí nhập khẩu nguyên liệu tăng, tạo áp lực lạm phát chi phí đẩy |

| Thị trường tài chính | Khối ngoại tiếp tục bán ròng trên HOSE; tài sản thu nhập cố định (CCTG, HĐTG, trái phiếu) hấp dẫn hơn |

Trong bối cảnh áp lực tỷ giá vẫn hiện hữu trong khi mục tiêu hỗ trợ tăng trưởng kinh tế tiếp tục được ưu tiên, việc cân bằng giữa ổn định vĩ mô và thúc đẩy tăng trưởng sẽ là thách thức lớn đối với NHNN. Điều này đòi hỏi cơ quan điều hành phải duy trì sự linh hoạt trong việc sử dụng các công cụ chính sách tiền tệ, đặc biệt khi dòng vốn ngoại vẫn thận trọng trước những biến động của môi trường kinh tế và tài chính toàn cầu.